Juba järgmisel aastal tuleb paljudel ettevõtetel hakata koostama ja esitama kestlikkusaruandeid. Kuigi esimesel aastal on see kohustus vaid ligikaudu kümnel ning teisel aastal ligi kolmesajal suurettevõttel ja konsolideerimisgrupil, on nende ettevõtete mõju Eesti majandusele märkimisväärne, mis toob kaasa ka suure vastutuse ühiskonna ees.

Kellel on kohustus koostada kestlikkusaruandeid?

Kestlikkusaruannete nõue tuleneb Euroopa Liidu regulatsioonidest, mitte pankadelt, nagu sageli ekslikult arvatakse.

2022. aasta majandusaasta aruannete andmete põhjal hakkab kestlikkusaruande koostamise ja kontrolli kohustus rakenduma ligikaudu 300 suurettevõttele ja suurele konsolideerimisgrupile, kes moodustavad vaevalt 0,12% kõigist Eestis asutatud ettevõtetest. „Võttes arvesse ka konsolideerimiserandi kasutajate arvu, kuulub kestlikkusaruande koostajate ja esitajate sihtrühma ligikaudu 200 ettevõtjat,“ selgitab Rahandusministeeriumi rahandusteabe poliitika osakonna nõunik Marika Taal.

Kuigi ettevõtteid, kes kestlikkusaruannet peavad esitama, on vähe, on nende ettevõtete mõju Eesti majandusele suur. „Nende ettevõtete müügitulu moodustas 2022. aastal 38% kõigi ettevõtete müügitulust ja 41% kõigi ettevõtete varadest,“ räägib Taal. Ta täpsustab, et peamised tegevusvaldkonnad, kuhu need ettevõtted kuuluvad, on tootmine ning jae- või hulgimüük.

Kohustus kestlikkusaruandeid koostada ja avaldada laieneb järk-järgult.

- 2024. aasta aruande (esitatakse 2025) peavad esitama avaliku huvi üksused ehk finantsasutused, kindlustusandjad ning börsil noteeritud ettevõtted, kellel on üle 500 töötaja, seega need ettevõtted, kellel on juba 2017. aastast teatud kogemus kestlikkuse informatsiooni esitamisel.

- 2025. aasta kestlikkusaruandluse koostamise kohustus laieneb ka kõigile teistele suurettevõtetele (müügitulu > 40meur, varad > 20meur, töötajaid > 250, kaks näitajat kolmest).

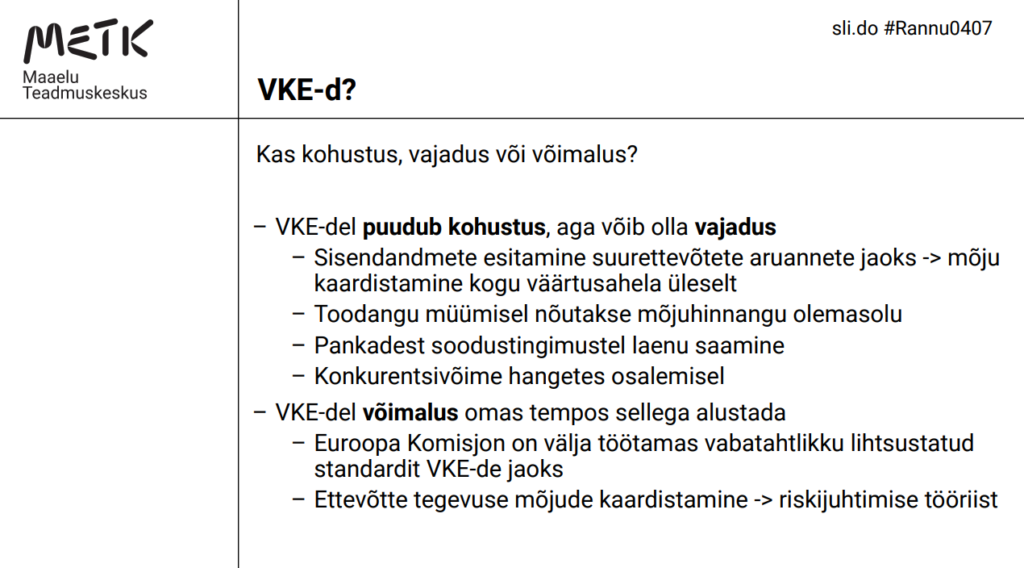

- 2026. aastal laieneb kohustus väike ja keskmise suurusega ettevõtetele, kes on börsil noteeritud ning teatud kindlustusandjatele ja finantsasutustele, kellel suurusest tulenevalt varasemalt kohustust ei olnud. VKE (väike-keskmine ettevõte) on võimalus oma aruandluskohustust lükata kahe aasta võrra edasi, kui nad selgitavad miks kestlikkusaruannet ei ole esitatud.

- 2027. aastal aruandega rakendub kohustus ka kolmandate riikide ettevõtetele, kelle Euroopa Liidu turul tegutsevate tütarettevõtjate ja/või filiaalide käive kokku Euroopa Liidus on rohkem kui 150 meur.

Kestlikkusaruandlus saab olema osa majandusaasta aruandest, sellele rakendub audiitorkontrolli kohustus ning seda tuleb esitada masinloetavas aruandevormis. „Sageli küsitakse ka, mis juhtub, kui kestlikkusaruannet tegevusaruande osana ei koostata,“ märgib Taal. „Õigusloomega kestlikkusaruande osas täiendavaid karistusi ette ei nähta, kuid rakenduvad majandusaasta aruande esitamise nõuded,“ lisab ta. Kui ettevõtja ei esita aruannet õigeks ajaks, rakenduvad tavapärased registripidaja toimingud.

Tuge pakub portaal Kestlikkusaruandlus.ee

Rahandusministeerium käivitas uue portaali kestlikkusaruandlus.ee, et aidata ettevõtjatel mõista, mis on kestlikkusaruandlus, kellele see kohaldub, kuidas aruandluseks valmistuda ning millised on nõuded ja regulatsioonid. Portaali eesmärk on luua üks keskne infokanal, kust kõik ettevõtjad leiaksid vajaliku info kestlikkusaruandlusega seotud põhiküsimuste kohta.

Kestlikkusaruandluse direktiivi (Corporate Sustainability Reporting Directive, CSRD) kohaselt raamatupidamise seaduses sätestatud kestlikkusaruande koostamine kohustab ettevõtjaid avalikustama teavet enda tegevuse mõjust keskkonnale, majandusele ja ühiskonnale. See aruanne on hädavajalik tööriist jätkusuutliku arengu juhtimisel, kuna võimaldab ettevõtjal näidata enda pühendumust nendele küsimustele, dokumenteerida oma edusamme ja seada kestliku arengu edasised eesmärgid.

Nendest andmetest lähtuvalt saavad huvitatud pooled hinnata, kui jätkusuutlik on konkreetse ettevõtte tegevus kogu väärtusahela ulatuses. Sel moel on kestlikkusaruanne vajalik suhtlusvahend ettevõtte ja tema sidusrühmade, sealhulgas klientide, töötajate, aktsionäride, investorite ja laiema kogukonna vahel. Aruanne võimaldab mõista ettevõtte kestlikkusstrateegiat ja -praktikat, hinnata tulemusi ja riske ning kujundada selle teabe põhjal oma suhtumist ja otsuseid.

ÜRO määratluse kohaselt on jätkusuutlik (kohanemisvõimeline, säilenõtke, kestlik) selline areng, mis rahuldab praeguse põlvkonna vajadusi ja püüdlusi, seadmata seejuures ohtu tulevaste põlvkondade samalaadseid huve.

Äritegevuses kirjeldatakse kestlikkust kolme mõõtme – keskkonna- (environment, E), sotsiaalsete (social, S) ja juhtimistegurite (governance, G) – ehk ühiselt ESG põhimõtete kaudu. Need kolm mõõdet aitavad ettevõtjal mõtestada enda vastutust keskkonna, töötajate, klientide, äripartnerite, investorite ja ühiskonna ees tervikuna.

Kestlikkusaruannet nimetatakse sageli suupärasemalt ka ESG-aruandeks.

Postituse allikad (toimetas H.Tamsalu, METK):

{kind=link}

{kind=link}